Základní sazba České národní banky je na 7 procentech. Sazby úvěrů vyskočily do nebe, až má plno lidí problém půjčit si či splácet. Má někdo radost? Ano. Investoři v dluhopisových fondech se mohou těšit na zhodnocení kolem 9 procent. Ve výsledku budou konzervativní fondy prohánět svým zhodnocením výnosy akciových investorů, nemluvě o překonání inflace. Jak správně reagovat radí Martin Mašát, investiční stratég skupiny Partners.

Nákup dluhopisu je právě ona možnost, kdy stojíte vlastně na straně banky a vy někomu půjčujete. A v současnosti se půjčuje opravdu dobře a výhodně. Zapomeňme na minulých 10, 15 let, kdy byly úroky extrémně nízko nebo nedávnou dobu, kdy inflace dosahovala 20 %. Žijeme v nové době. Inflace má být od příštího roku 2 %, ale dlouhodobé výnosy dluhopisů jsou kolem 6 %. Jupí.

Svým způsobem jsme se vrátili, co se týče dlouhodobých úroků, do normálu, protože to, co jsme zažili v minulých letech, byl extrém. Výnosy státních dluhopisů dokonce v roce 2016 dosáhly záporných úrovní, resp. kupci státních dluhopisů platili ministerstvu financí úrok, za to, že mohou investovat do jeho dluhopisu.

Fenomén fondů peněžního trhu …

Současnou hvězdou jsou fondy peněžního trhu. Aktuálně se jim také vznešeně říká repofondy, protože investují jednoduše podle tzv. repo-sazby. Tu nastavuje Česká národní banka jako klíčovou krátkodobou úrokovou sazbu v ekonomice, od které by se měly pomocí transmisního měnového mechanismu odvíjet dlouhodobé výnosy dluhopisů a také podobně sazby úvěrů.

Po mnoha letech, kdy se úroky z vkladů v bankách nehnuly od nuly je zde najednou doba, kdy i banky dávají klientům 5 a někdo i 6 % p.a. Bohužel po zdanění jsme zase o krok zpátky na čisté sazbě sotva 4 až 5 procent. A právě fondy peněžního trhu investují stejně jako banky, ale klientům nabízí vyšší výnos než banky (blížící se reposazbě) a k tomu neplatí srážkové daně z úroků. Staly se tak reálnou konkurencí peněz ležících u bank, a to s okamžitou likviditou, která vkladům také chybí. Samozřejmě nejsou pojištěny jako vklady v bankách.

Fondy peněžního trhu, ač byly po desetiletí mrtvou třídou, při zhodnocení přesahujícím 6 % ročně, resp. s růstem přes 0,5 % měsíčně, se staly hvězdou minulého roku a přitáhly do svého majetku desítky miliard korun. Co však dál, až centrální banka začne snižovat svoji základní sazbu? A že k tomu s rychle padající inflací a zpomalením ekonomiky svižně spějeme.

… a jejich jepičí život

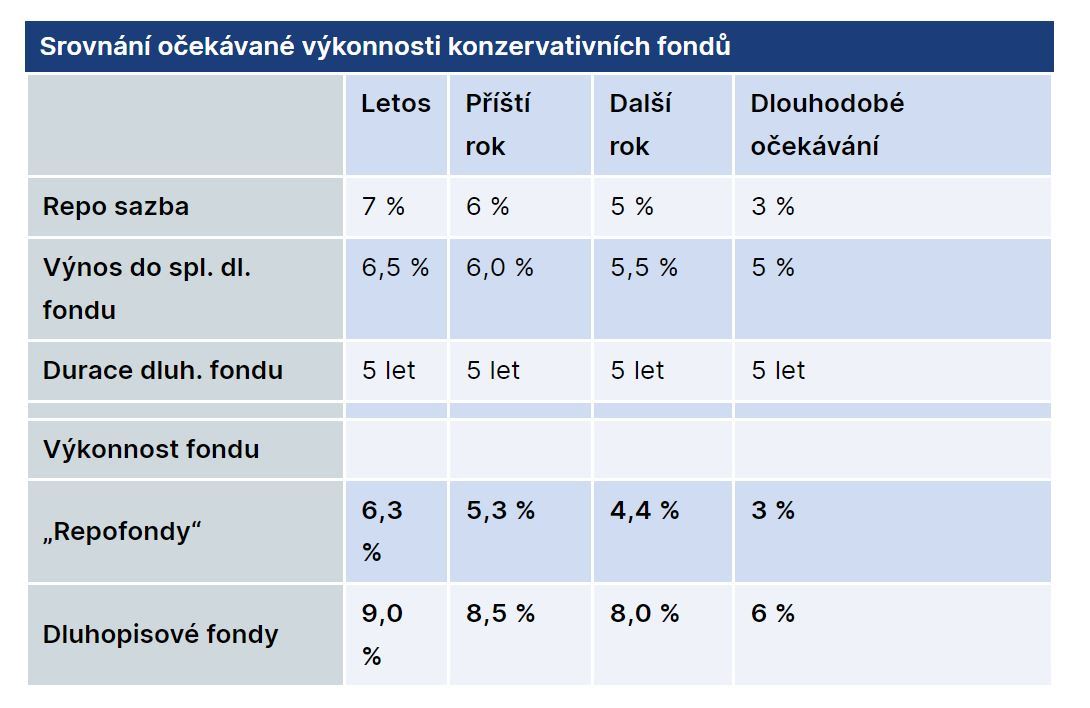

„Repofondy“ totiž opravdu investují jen na krátkou dobu a v případě, že centrální banka sníží svoji základní sazbu, zhodnocení těchto fondů se velice rychle normalizuje podle nové úrokové sazby a budou klientům přinášet méně. Například, při očekávaném snížení základní sazby příští rok na 6 % a další na 5 % bude klesat nejen úročení bankovních vkladů, ale i rychlost zhodnocení „repofondů“.

Opět se tedy může stát, že móda fondů peněžního trhu velice rychle (po dvou letech) skončí. Jaká je tedy další konzervativní alternativa a lze si zajistit tyto vysoké výnosy na více let? Ano, investiční řešení existuje. Většina peněz by měla zamířit do bezpečných dluhopisových fondů. Na rozdíl od fondů peněžního trhu investují do státních a dalších bezpečných dluhopisů s delší dobou do splatnosti – ne jen na 14 dnů. To znamená, že se současné vysoké výnosy zajistí třeba na 5 let.

Dluhopisové fondy poletí do nebe

Mluvím zde o dluhopisových fondech investujících do kvalitních a bezpečných státních dluhopisů. Ne o rizikových prašivých dluhopisech, které s konzervativním investováním nemají nic společného.

Pojďme si porovnat výkonnost „repofondů“ a dluhopisových v nejbližších letech. Základem je reposazba, kterou rostou krátkodobé fondy a u dluhopisových fondů výnos do doby splatnosti, který udává rychlost jejich běžného růstu. U dluhopisových fondů však vstupuje do hry ještě kapitálový zisk z růstu ceny dluhopisů. Ten je závislý na době do splatnosti. Pokud průměrná splatnost dluhopisového fondu (pro znalce tzv. durace) je 5 let, tak je fond zainvestován v průměru do pětiletých dluhopisů a na tu dobu si zajišťuje ony vyšší současné výnosy.

Všichni vědí, že při poklesu výnosů dluhopisů roste jejich cena. A pokud bude klesat inflace, resp. sazby ČNB, bude po dlouhodobých dluhopisech větší poptávka a budou zdražovat, a tedy bude klesat jejich výnos. A tuto pozitivní změnu ceny mohou dluhopisový investoři získat, když do dluhopisů nastoupí včas.

Už nyní jsou meziročně kvalitní dluhopisové fondy o více jak 7 % výše a bude líp. Není žádná jiná lepší konzervativní varianta, jak pro nejbližší roky uložit likvidně, a přitom bezpečně peníze.

Pokud by repo-sazba postupně klesala po 1 procentu, pak by kumulativní výkonnost „repofondů“ po třech letech byla někde na úrovni 16 %. Kdežto kvalitní dluhopisové fondy se díky poklesu dlouhodobých výnosů, které navýší ceny dluhopisů posunou mnohem výše a jejich kumulativní výkonnost dosáhne za 3 roky cca 25 %. Čtvrtina doma.

Jak jsme se například dostali k výnosu 8,5 % u dluhopisového fondu druhý rok? Jeho běžné meziroční zhodnocení vychází z výnosu do splatnosti a dosáhne „v klidu“ 6,0 % procent. Pokud předpokládáme, že inflace bude klesat a poptávka po dluhopisech posune výše jejich cenu (výnos klesne o 0,5 %), tak díky duraci 5 let se zhodnocení posune o dalších 2,5 % výše.

Tento extra výnos je dán možností dluhopisových fondů zajistit si vyšší úroky na více let dopředu, což mu dává v současné době obrovskou výhodu oproti fondům peněžního trhu, které se za pár mohou plazit třeba jen „trojkou“. Proto platí, že pro klienty s investičním horizontem nad jeden rok bych doporučil přejít do z fondů krátkodobých do kvalitních dluhopisových fondů.

Velkou výhodou je, že některé společnosti nabízí investice do svých fondů bez poplatků, což znamená nulové vícenáklady pro klienty, kteří chtěj zůstat v konzervativních investicích, ale zamluvit si větší úroky na delší dobu než jen na pár měsíců a profitovat z růstu cen dluhopisů.

Vysv.:

Ytd – výnos od začátku roku 2023

1Y – roční výnos k 31.8. 2023

3Y – tříletý výnos k 31.8. 2023

5Y – pětiletý výnos k 31.8. 2023