Investory, kteří sázejí na akciobé podílové fondy, říjen moc nepotěšil. Konzervativní investoři, kteří spoléhají na české státní dluhopisy, se ale můžou těšit. Pokud vyjde prognóza České národní banky a inflace půjde dál rychle dolů, výnosy dluhopisů ji překonají a přinesou reálný zisk.

Pardox: ekonomice se nad očekávání daří, ale ceny akcií jdou dolů. Řeč je o Spojených státech. Amerika dosáhla ve třetím čtvrtletí relativně silného růstu domácího produktu a i tamější trh práce byl v překvapivé kondici.

Centrální banka Fed ale delší dobu drží vysoké sazby s cílem ekonomiku ochladit a srazit inflaci. Proto ani nenaznačovala, že by snad chtěla v dohledné době sazby snížit. Každý další měsíc s vysokými úroky bude ovšem bolet spotřebitele i firmy.

Ani ostatní podstatné centrální banky v říjnu se sazbami nehýbaly, ale taky se nechaly slyšet, že období vysokých sazeb zdaleka nekončí.

Kromě přísné měnové politiky centrálních bank ovlivnila ale vývoj na trzích i politika bez přívlastků: konflikt na Blízkém východě zvyšuje rizikovost investování do akcií.

Připočtěme neuspokojivé výsledky některých významných technologických firem a máme v kostce důvod, proč akcie jako celek oslabovaly a proč tedy klesá i výkon akciových podílových fondů.

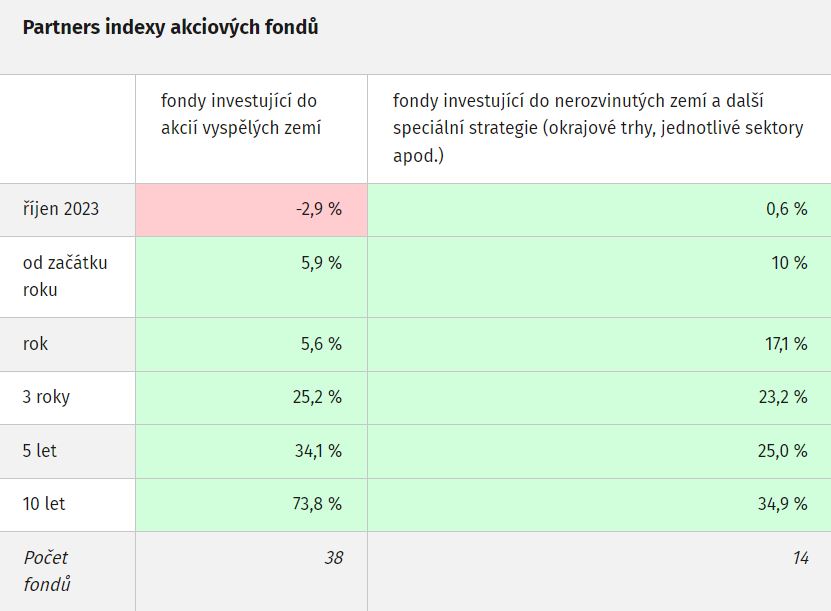

Průměrná výkonnost korunových globálně diverzifikovaných akciových fondů nabízených v Česku byla v říjnu v minusu – zhruba 2,9 procenta. Za posledních 12 měsíců jsou investoři pořád v plusu v průměru o 5,6 procenta. Vyplývá to z Partners indexu fondů (PIF) za říjen.

Skupina speciálně zaměřených akciových fondů, které se soustředí buď na konkrétní regiony, nebo sektory, vykázala za říjen na rozdíl od fondů zaměřených na hlavní trhy kladnou výkonnost 0,6 procenta. Hlavním důvodem odlišné výkonnosti této skupiny fondů jsou dobré výsledky fondů speializovaných na střední a východní Evropu včetně českých akcií. Zrovna česká burza v říjnu přidala 1,2 procenta, zatímco index světových akcií o 3 procenta klesl.

Výnosy českých státních dluhopisů se po několika měsících růstu vydaly směrem dolů, což pomohlo posunout jejich ceny naopak výš. Hlavním důvodem poklesu dlouhodobých výnosů byla svižně klesající inflace. Ta už sešplhala na meziročních 6,9 procenta.

Dnes sice statistikové oznámí podstatně vyšší meziroční inflaci, jde ale víc o umělé číslo než opravdový hospodářský ukazatel: ve výpočtu se totiž projeví loňské zavedení úsporného tarifu na energie.

Podle poslední prognózy centrální banky se můžeme těšit na inflaci pod třemi procenty už od začátku příštího roku. Při posledním měnovém zasedání České národní banky dokonce dva bankéři hlasovali pro snížení základní sazby ze 7 procent o čtvrt procenta. Ani dvě vlaštovky ale zatím jaro nedělají.

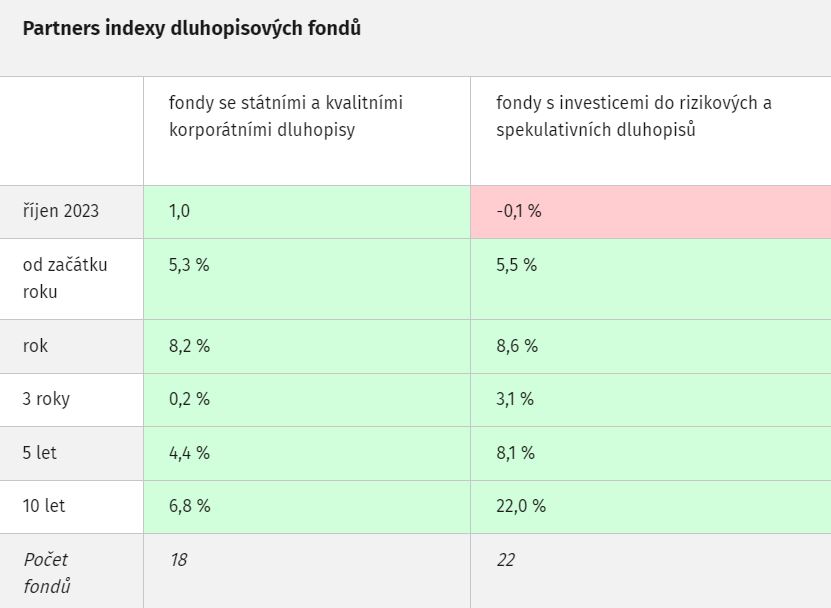

Výnos desetiletých státních dluhopisů se snížil na 4,7 procenta, což znamená, že pokud se prognóza České národní banky trefí a inflace spadne na začátku roku pod tři procenta, státní dluhopisy ji překonají. Podílníci dluhopisových fondů se můžou těšit z budoucího reálného zhodnocování svých konzervativních rezerv.

Průměrné zhodnocení dluhopisových fondů za poslední měsíc bylo 1 procento. Za posledních 12 měsíců jsou konzervativní fondy o 8,2 procenta výš. Rizikovější dluhopisy ale kvůli růstu rizikových přirážek, který jde ruku v ruce výkyvy na akciových trzích, ztrácely a skončily v říjnu s negativním zhodnocením desetinu procenta pod nulou. Meziročně jsou výše o 8,6 procenta.

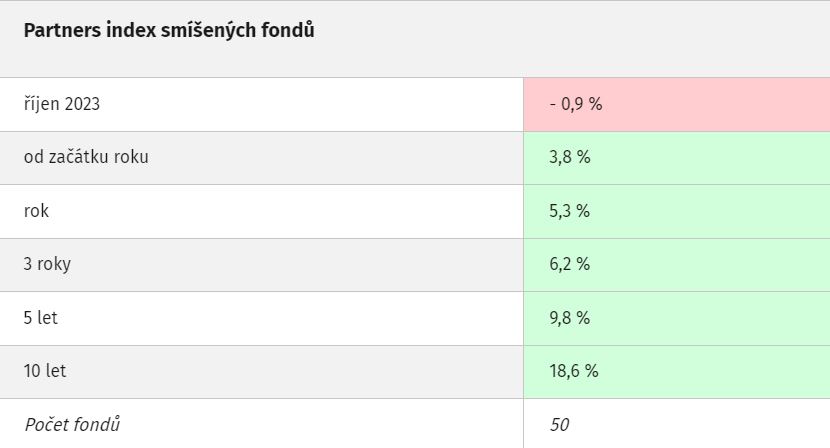

Smíšené fondy v souladu s cenami akcií zaznamenaly negativní výkonnost. Jejich průměrná hodnota klesla meziměsíčně o 0,9 procenta a meziročně jsou 5,3 procenta v zisku.